Sala de Prensa 2022

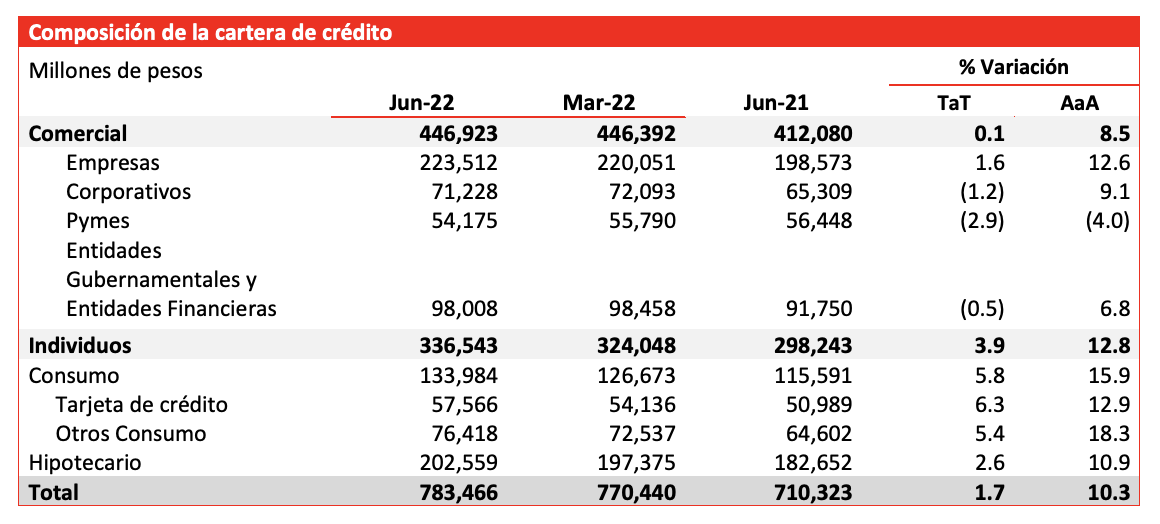

- La cartera de crédito total al 2T22 creció un 10.3% respecto a la registrada en el 2T21 y reflejó un aumento de 1.7% a la reportada en 1T22.

- Dentro de la cartera de crédito de Santander México destacaron los crecimientos interanuales de 18.3% de Otros Consumo; 12.9% de Tarjetas de Crédito; 12.6% de Empresas; y 10.9% de Hipotecas.

- El número de clientes creció 5.8% año con año para alcanzar por primera ocasión más de 20.4 millones; y los cajeros automáticos alcanzaron los 9,591 con un crecimiento de 0.6% respecto al mismo trimestre de 2021.

- Al 2T22, los clientes digitales llegaron a más de 5.7 millones con una variación interanual del 11.6%; mientras que los clientes móviles crecieron 13.1% para llegar a más de 5.4 millones. Además, el número de clientes leales sigue creciendo, ahora representan el 43% de los clientes activos (comparado con el 40% en el 2T21).

- La cartera de crédito de auto continuó mostrando un sólido desempeño con un incremento interanual de 59.6% u $8,059 millones al 2T22 y un incremento secuencial del 5.6% o $1,139 millones.

- Asimismo, las transacciones digitales ahora representan más del 47% del total de transacciones, incrementando 5.9 puntos porcentuales, comparado con junio 2021. Al 2T22, el 61% de las ventas de productos se realizaron a través de canales digitales, frente al 50% de hace un año.

- “Con respecto a nuestros resultados financieros más recientes, el 2T22 fue el mejor trimestre en la historia del Banco. Reportamos una utilidad neta de $6,900 millones de pesos, 46.4% superior a la del 2T21 y 29% superior a la utilidad promedio de 2019. En otras palabras, hemos alcanzado y superado los niveles de utilidad que teníamos previo a la pandemia”, afirmó el Presidente Ejecutivo y Director General de Grupo Financiero Santander México, Héctor Grisi Checa.

- El índice de capitalización de Banco Santander México al 2T22 fue de 19.28%, con un nivel de capital fundamental (CET1) de 13.84%, un capital básico no fundamental de 1.86% y un capital complementario de 3.58%.

- El índice de morosidad se ubicó en 2.56% al 2T22, frente al 2.87% del mismo trimestre de 2021.

- El índice de eficiencia para el 2T22 disminuyó en 94 puntos básicos y 63 puntos básicos de forma interanual y secuencial, respectivamente, situándose en 46.65%.

Ciudad de México, 28 de julio de 2022.- Banco Santander México, S.A., Institución de Banca Múltiple, Grupo Financiero Santander México (BMV: BSMX; NYSE: BSMX), anunció hoy los resultados para el periodo de tres y seis meses finalizados el 30 de junio de 2022.

- Banco Santander México registró una cartera de crédito total al 2T22 de $783,466 millones. Esta cifra es mayor en $73,143 millones o 10.3% a la registrada en 2T21 y reflejó un aumento de $13,026 millones o 1.7% a la reportada en 1T22.

- La utilidad neta registrada en el 2T22 alcanzó $6,900 millones, lo que representó un incremento interanual del 46.4% y un incremento secuencial del 35.0%. De manera acumulada, la utilidad neta por los seis meses del año fue de $12,011 millones, lo que representó un incremento interanual del 50.3%.

- Al 2T22 los depósitos aumentaron 3.3% de forma interanual y 0.6% de forma secuencial. Los depósitos de exigibilidad inmediata aumentaron 1.4%, mientras que los depósitos a plazo aumentaron 7.9%, ambos de forma interanual. Secuencialmente, los depósitos a plazo aumentaron 10.5% mientras que los depósitos de individuos aumentaron 7.3% y los de corporativos 1.0%, ambos de forma interanual al 2T22

- Durante el 2T22, la estimación preventiva para riesgos crediticios fue de $2,856 millones, disminuyendo 43.6% interanual, aunado a un mejor desempeño de la cartera de individuos durante la primera mitad del 2022

- Los gastos de administración y operación del 2T22 ascendieron a $10,128 millones, que compara con $9,955 millones del 2T21 y con $9,475 millones del 1T22, lo que representó un incremento interanual del 1.7% o $173 millones. En tanto, secuencialmente el aumento fue del 6.9% o $653 millones.

- El índice de capitalización de Banco Santander México al 2T22 fue de 19.28%, comparado con el 18.91% y el 20.21% al 2T21y 1T22, respectivamente. El índice de capitalización del 19.28% está compuesto por 13.84% de capital fundamental (CET1), 1.86% de capital básico no fundamental (Additional Tier 1) y 3.58% de capital complementario (Tier 2).

Al comentar los resultados del trimestre que se reporta, el Presidente Ejecutivo y Director General de Grupo Financiero Santander México, Héctor Grisi Checa, señaló que “luego de mi reciente nombramiento como CEO Global, y con el objetivo de realizar una transición Comunicación Externa. Gamal Durán. Tel.52-57-81-24 Prol. Paseo de la Reforma No. 500. Col. Lomas de Santa Fe C.P. 01219 Ciudad de México Correo electrónico: agduran@santander.com.mx ordenada que nos permita avanzar en las estrategias que hemos venido implementando con éxito en los últimos años, el Consejo de Administración designó recientemente a Felipe García Ascencio como nuevo Director General de Banco Santander México. Al mismo tiempo, anunciamos el fortalecimiento de la estructura interna del Banco, con la creación de dos nuevas Vicepresidencias, Red Comercial y BEI, encabezada por Fernando Quesada, y Administración y Finanzas, a cargo de Didier Mena. Bajo el nuevo liderazgo de Felipe, que combina una amplia experiencia en negocios estratégicos y una destacada trayectoria, estos nombramientos nos permitirán continuar ejecutando de manera efectiva nuestras diversas iniciativas de crecimiento bajo una estrategia centrada en el cliente y consolidar aún más la participación de México como un negocio estratégico de Grupo Santander”.

El Presidente Ejecutivo y Director General, comentó que “con respecto a nuestros resultados financieros más recientes, el 2T22 fue el mejor trimestre en la historia del Banco. Reportamos una utilidad neta de $6,900 millones de pesos, 46.4% superior a la del 2T21 y 29% superior a la utilidad promedio de 2019. En otras palabras, hemos alcanzado y superado los niveles de utilidad que teníamos previo a la pandemia”.

“Durante el trimestre, mantuvimos fuerte impulso en nuestros negocios principales, ganando participación de mercado tanto en crédito a individuos como comerciales, junto con elevadas tasas de originación. Además, ahora operamos en un entorno económico más saludable, reflejado en nuestro sólido crecimiento en productos de consumo, ayudándonos a expandir nuestra cartera de crédito sin comprometer la calidad de los activos”.

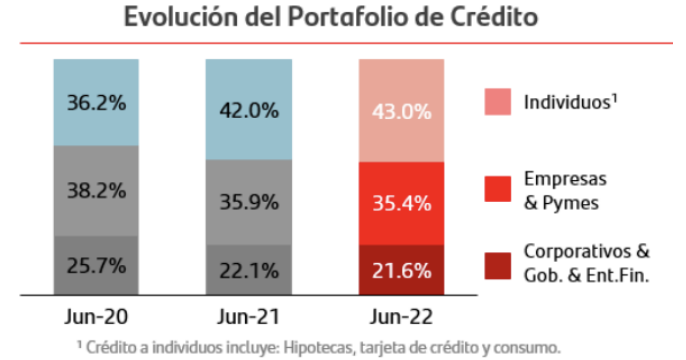

La cartera de crédito total creció 10.3% AaA, con un sólido desempeño en diversas líneas del portafolio. En créditos a individuos, seguimos creciendo más rápido que el mercado, respaldados por ganancias sostenidas de participación de mercado en hipotecas, créditos para auto y tarjetas de crédito. El renovado crecimiento en nuestro negocio de tarjetas de crédito se debió a la continua aceptación en el mercado y al sólido desempeño de nuestra innovadora y más reciente tarjeta de crédito, LikeU. Además, ahora somos el jugador número tres en créditos de auto, alcanzando una participación de mercado de 14.2% y convergiendo hacia nuestra cuota en crédito a individuos, de 14.9% a mayo. Nuestra fortaleza en este segmento se debe a nuestra atractiva oferta comercial y a las diversas alianzas que mantenemos con las principales armadoras de automóviles”.

“También continuamos expandiendo nuestra base de depósitos a un ritmo sólido mientras gestionamos cuidadosamente el costo de fondeo al mejorar aún más nuestra mezcla de depósitos. Cabe señalar que la contribución de personas físicas ha aumentado considerablemente tanto en los depósitos a plazo como a la vista. Como referencia, los depósitos de individuos hoy representan el 37% del total de depósitos, frente a solo el 24% en el 1T16. Esto nos ha permitido reducir la brecha en el costo de fondeo frente a nuestros principales competidores”.

Si bien nuestro apetito de riesgo ha aumentado en ciertas líneas de negocio, seguimos enfocados en la calidad de los activos y, por lo tanto, nuestra cartera de crédito se mantiene saludable. Gracias a una gestión excepcional del riesgo, nuestro índice de morosidad se redujo 23 pb AaA, mientras que el costo de riesgo disminuyó 69 pb a 2.06% en el 2T22, el nivel más bajo en la historia del Banco. También destacamos nuestras provisiones del segundo trimestre, que se ubicaron en su nivel más bajo desde el primer trimestre de 2013, cuando la cartera de crédito era un 55% menor”.

“Nuestra rentabilidad también fue sólida, con un ROE que alcanzó su nivel más alto de los últimos doce trimestres, gracias a las estrategias que hemos venido implementando para aumentar los volúmenes de crédito, principalmente en la cartera de individuos, la normalización de provisiones, así como tener niveles de capital más adecuados. De cara al futuro, esperamos que la rentabilidad siga aumentando”, agregó.

Grisi Checa concluyó: “En resumen, aunque se espera que las condiciones económicas nacionales y mundiales sigan siendo desafiantes, continuaremos avanzando en nuestras prioridades estratégicas, fortaleciendo nuestra posición en el mercado y manteniendo nuestra trayectoria de crecimiento rentable, mientras desarrollamos e implementamos nuevas iniciativas de expansión. En este sentido, nos mantendremos enfocados en construir una franquicia más sólida, con el objetivo de convertirnos en una organización centrada en el cliente, sin perder de vista nuestra ambición de ser el banco reconocido por brindar una experiencia excepcional al cliente en México”.

Acciones comerciales e iniciativas estratégicas

Banco Santander México es una institución financiera líder en el país con un gran compromiso con la innovación, los servicios tecnológicos y el desarrollo continuo. El Banco está continuamente invirtiendo de cara al futuro en beneficio de sus clientes, además de mantenerse en constante innovación para satisfacer las necesidades de los mismos. El Banco continúa fortaleciéndose y posicionándose como un líder del mercado en productos y servicios de valor agregado desarrollando una oferta de productos y modelos de servicio adecuados para clientes de rentas masivas y simplificando procesos y operaciones para transformar el modelo de servicio. Banco Santander México continúa trabajando en su transformación digital reforzando la comunicación digital con el objetivo de aumentar los clientes y canales digitales, a la vez que fortalece la lealtad de sus clientes, manteniendo intacta su ambición de convertirse en el banco que ofrece la mejor experiencia al cliente en México

A continuación, se destacan los aspectos más relevantes del segundo trimestre:

-

Las prioridades estratégicas del Banco se complementan con una nueva gama de

productos y servicios, que permitirán atender a sus clientes de manera más integral.

- La tarjeta de crédito “LikeU” está teniendo excelente aceptación en el mercado. Desde su lanzamiento a principios de septiembre de 2021, el Banco ha colocado más de +635 mil tarjetas LikeU con +95% de tarjetas activas. Actualmente, 12% de la facturación proviene de LikeU.

- En junio de este año, el Banco lanzó una estrategia de expansión para las TPVs, la cual incluye productos innovadores, oferta simplificada y dos concursos TPV: “Plan TPV 2022”, vigente de mayo a diciembre 2022; y “Nos Vamos al Mundial”, efectivo de junio a septiembre 2022. Con esta nueva estrategia, el Banco espera aumentar la colocación mensual de TPVs.

- A partir de mayo, a través del esfuerzo conjunto de Getnet, la plataforma de pago sin contacto de Banco Santander México, con Mastercard y American Express, los usuarios de la línea 4 del Metrobús de la Ciudad de México ahora pueden pagar con tarjeta de débito y crédito, monedero electrónico, CoDi y dispositivos inteligentes, para acceder directamente a las estaciones y unidades del Metrobús sin la necesidad de efectivo. Con esta innovación, el Banco refuerza su compromiso de facilitar un esquema de pagos seguro, simple, inteligente y accesible que ayuda a la circulación de las estaciones y promueve la inclusión financiera.

- A principios de mayo, el Banco anunció “Tu Sueldo Extra Santander”, consiste en dos sorteos semanales por un salario mensual extra de $25,000 por un año, para clientes particulares que utilizan los canales digitales y reciben su nómina en Santander o tienen portabilidad activa en el Banco. El objetivo de esta campaña es asegurar a lealtad y fortalecer la atracción de clientes y de dinero nuevo.

- Desde mayo, la alianza entre Aquanima y Globality permite a los usuarios de Santander México tener acceso a la primera plataforma de autoabastecimiento del mercado basada en inteligencia artificial, conectándolo con los mejores proveedores en distintas categorías como consultoría, legal, recursos humanos, mercadotecnia y tecnología, ofreciendo una experiencia completamente nueva para el usuario, más ágil, simple y acorde a sus necesidades, al estudiar sus comportamientos además de ayudarlo a definir detalladamente sus necesidades.

- Este trimestre, Banco Santander México incrementó su cuota de mercado en créditos de auto en 26 puntos básicos respecto al 1T22 a +14.2% (a mayo) consolidándose como el jugador #3 en el mercado. Todo esto, gracias a las alianzas que el Banco tiene con Honda, Mazda, Tesla y Suzuki, junto con Súper Auto Santander, una plataforma que integra la oferta comercial y de seguros en un solo lugar.

- En abril, el Banco anunció que a través de su nuevo producto “Hipoteca Integral”, reconoce por primera vez el ingreso total de las familias, considerando tanto el ingreso fijo como el variable. Además, Hipoteca Integral, ofrece una tasa de interés del 11.5% y un seguro de vivienda que cubre el valor total de la propiedad, así como un seguro de desempleo de hasta nueve meses. Con el lanzamiento de esta nueva y atractiva oferta, el Banco estima que continuará ganando participación de mercado en este negocio, como hasta ahora, llegando a un segmento de la población que Comunicación Externa. Gamal Durán. Tel.52-57-81-24 Prol. Paseo de la Reforma No. 500. Col. Lomas de Santa Fe C.P. 01219 Ciudad de México Correo electrónico: agduran@santander.com.mx estaba desatendido

- Se continuó con la consolidación de la plataforma digital Hipoteca Online, siendo la única plataforma en México que conecta todos los procesos de punta a punta. En el trimestre, la plataforma procesó 96% de las operaciones de forma digital. Al 2T22, alrededor del 52% de las originaciones se realizaron a través de Hipoteca Plus, la cual ayuda a impulsar la venta cruzada de productos, y el 45% a través de Hipoteca Free. Santander sigue siendo el único banco en México que ofrece una tasa de interés a la medida en función del perfil del cliente.

Composición de la Cartera de Crédito de Santander México

Al 2T22, el crecimiento interanual de la cartera de crédito total continuó por encima del mercado, 10.3% o $73,143 millones de forma interanual a $783,466 millones. Secuencialmente, la cartera de crédito total creció 1.7% o $13,026 millones, destacando los crecimientos interanuales de 18.3% de Otros Consumo; 12.9% de Tarjetas de Crédito; 12.6% de Empresas; y 10.9% de Hipotecas.

Pymes

Con una cartera al 2T22 de $54,175 millones, Santander continúa apoyando a las Pequeñas y Medianas Empresas en el país, un sector altamente impulsor de empleo y de la actividad económica

Al 2T22, las Pymes representan el 6.9% del total de la cartera de crédito de Santander México, con sólidos niveles de solvencia.

Crédito Hipotecario

La cartera de crédito hipotecario alcanzó los $202,559 millones, representando el 25.9% de la cartera de crédito total. La cartera de crédito hipotecario logró un aumento del 10.9% al 2T22, respecto al mismo periodo de 2021. Los créditos hipotecarios ayudan a nuestros clientes a construir su patrimonio, base de su hogar.

Crédito al Consumo

La cartera total de consumo alcanzó al 2T22 un volumen de $133,984 millones de pesos, con un crecimiento del 15.9% respecto al 2T21.

A su interior, el crédito al consumo, sin considerar las Tarjetas de Crédito, alcanzó un crecimiento del 18.3% respecto al mismo trimestre de 2021. El crédito al consumo –sin TDC- representó en el trimestre que se reporta el 9.8% de la cartera de crédito total.

Tarjeta de Crédito

Al 2T22 la cartera de tarjetas de crédito mostró un crecimiento del 12.9% respecto al mismo periodo de 2021.

Del total de la cartera de crédito al 2T22 las tarjetas representaron el 7.3%, con un volumen de $57,566 millones.

Empresas

En el 2T22, la cartera de crédito a empresas mostró un crecimiento del 12.6% respecto al segundo trimestre de 2021

Los créditos a empresas representaron el 28.5% de la cartera total de crédito de Santander México al 2T22, con un volumen de $223,512 millones, que muestra la sólida presencia de Santander México en este sector a nivel nacional.

Seguros

Las comisiones netas recibidas por la venta de seguros se mantuvieron estables, reflejando grandes oportunidades de ventas cruzadas a nuestros clientes de hipotecas y nóminas y un sólido desempeño de la plataforma en línea para el seguro de auto. En total las comisiones generadas en el 2T22 ascendieron a $1,641 millones.

Dentro de este negocio, Autocompara se mantiene como la única opción en el mercado donde el cliente compara los seguros de once de las mejores compañías en un solo portal y puede contratar en línea o bien en sucursal.

Operaciones representativas

Emisión de deuda

El 14 de julio de 2022, Banco Santander México emitió certificados bursátiles bancarios por $5,000 millones a un plazo de cuatro años a tasa flotante (BSMX 22-3), siendo la tercera emisión del Banco en este año y la primera en la que se utilizó la tasa de fondeo para el cálculo del cupón. El Banco es uno de los principales emisores del mercado local.

Banco Santander México participó en las siguientes transacciones:

La estrategia de potenciar la sinergia entre las distintas líneas de negocio se ve reflejada en las siguientes operaciones que se cerraron este trimestre con la colaboración entre la Banca Corporativa y de Inversión (SCIB) y la Banca de Empresas e Instituciones.

* Financiamientos

- Chiapas, actuamos como Banco Estructurador y Asegurador del Crédito, por un monto de $4,600 millones a 12 meses. para refinanciar los certificados bursátiles sobre las autopistas Arriaga -Ocozocuautla y Tuxtla Gutiérrez San Cristóbal de las Casas.

- ENI, estructuramos y realizamos el primer desembolso de un Factoraje sin Recurso entre ENI México y Halliburton de México. El monto total del factoraje fue por $45 millones de dólares a plazo de 18 meses. ENI es una empresa líder energética italiana.

* Cartas de crédito

- berdrola, el Banco emitió una carta de crédito standby por un monto de $880 millones a plazo de siete meses. Iberdrola es un grupo empresarial dedicado a la producción, distribución y comercialización de energía.

- CFE, el banco emitió una carta de crédito standby por un monto de $1,500 millones a plazo de cuatro meses.

Premios y Reconocimientos

- La revista Euromoney nombró a Santander como el Mejor Banco del Mundo en Inclusión Financiera por segundo año consecutivo. El premio reconoce los programas de inclusión de Santander (Tuiio y Prospera) en Latinoamérica, Europa y Estados Unidos para el empoderamiento financiero de individuos y emprendedores

- Banco Santander México fue incluido dentro del listado de las 25 Mejores Empresas de LinkedIn 2022 en México elaborado por esta red social profesional, siendo el cuarto año consecutivo en que forma parte de este prestigioso listado.

- Banco Santander México fue reconocido como el Banco Más Responsable Socialmente en México por la revista International Finance Magazine (IFM), por ser la institución que más apoya la educación superior en México.

- Banco Santander México fue galardonado con el primer Premio a la Equidad de Género del Instituto Mexicano de Ejecutivos de Finanzas (IMEF) y Mujeres en Finanzas (MEF) 2022 en la categoría de más de 1,000 trabajadores, en reconocimiento a sus esfuerzos por promover la equidad y una cultura inclusiva con impacto positivo en los equipos de trabajo dentro de la organización.

Banca Responsable

Banco Santander México mantuvo durante el 2T22 su compromiso con la comunidad a través de diversas iniciativas, entre las que se destacan:

Se logró recaudar más de $2.6 millones de pesos en la colecta anual conjunta con la Asociación de Bancos de México (ABM) y Fundación Televisa para otorgar becas de diversos tipos a estudiantes en situación vulnerable para que continúen con sus estudios.

Banco Santander México, a través de Santander Universidades, impulsará el desarrollo de proyectos emprendedores y startups de base tecnológica, por medio del “Premio Santander X | MX 2022”, que este año otorgará recursos por 1.6 millones de pesos, a los seis mejores proyectos en dos categorías.

Con una inversión conjunta de alrededor de 2.5 millones de pesos, Banco Santander México, inauguró una ampliación de sus operaciones en Querétaro, agregando más de 2,600 estaciones de trabajo, con lo que Santander llegará a 10 mil colaboradores en la entidad, consolidándose como el primer empleador en Querétaro.

--0--

ACERCA DE BANCO SANTANDER MÉXICO (NYSE: BSMX BMV: BSMX)Banco Santander México, S.A., Institución de Banca Múltiple, Grupo Financiero Santander México (Banco Santander México), uno de los principales bancos en México, ofrece una amplia gama de productos y servicios financieros, incluyendo la banca comercial e individuos, servicios de asesoría financiera, así como otras actividades de inversión. Banco Santander México ofrece una plataforma de servicios financieros dirigida a los segmentos medio y alto de la población y pequeñas y medianas empresas. También proporciona servicios financieros integrados a las grandes compañías multinacionales en México. Al 30 de junio de 2022, Banco Santander México tenía activos totales por $1,773 miles de millones y más de 20.4 millones de clientes. Con sede en la Ciudad de México, la compañía opera 1,347 sucursales y oficinas en todo el país y cuenta con un total de 25,627 empleados.